關(guān)于召開(kāi)2024年6月監(jiān)理例會(huì)準(zhǔn)備的通知

關(guān)于召開(kāi)2024年6月監(jiān)理例會(huì)準(zhǔn)備的通知

關(guān)于調(diào)整陜西省建設(shè)工程計(jì)價(jià)依據(jù)的通知

時(shí)間:2016-05-12 來(lái)源:正大鵬安建設(shè)項(xiàng)目管理有限公司 點(diǎn)擊:次

陜建發(fā)〔2016〕100號(hào)

各設(shè)區(qū)市住房和城鄉(xiāng)建設(shè)局(規(guī)劃局、建委),楊凌示范區(qū)規(guī)劃建設(shè)局,西咸新區(qū)建設(shè)環(huán)保局,韓城市住房和城鄉(xiāng)建設(shè)局,神木、府谷縣住房和城鄉(xiāng)建設(shè)局,各有關(guān)企業(yè):

根據(jù)住建部辦公廳《關(guān)于做好建筑業(yè)營(yíng)改增建設(shè)工程計(jì)價(jià)依據(jù)調(diào)整準(zhǔn)備工作的通知》(建辦標(biāo)〔2016〕4號(hào)),財(cái)政部、國(guó)家稅務(wù)總局《關(guān)于全面推開(kāi)營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))等文件規(guī)定精神,建筑業(yè)自2016年5月1日起納入營(yíng)業(yè)稅改征增值稅(以下簡(jiǎn)稱“營(yíng)改增”)試點(diǎn)范圍。為適應(yīng)國(guó)家稅制改革要求,滿足建筑業(yè)營(yíng)改增后建設(shè)工程計(jì)價(jià)需要,結(jié)合我省計(jì)價(jià)依據(jù)體系的實(shí)際情況,現(xiàn)就建筑業(yè)實(shí)施營(yíng)改增后我省建設(shè)工程計(jì)價(jià)依據(jù)的有關(guān)調(diào)整辦法通知如下,請(qǐng)遵照?qǐng)?zhí)行:

一、調(diào)整依據(jù)

1.住建部辦公廳《關(guān)于做好建筑業(yè)營(yíng)改增建設(shè)工程計(jì)價(jià)依據(jù)調(diào)整準(zhǔn)備工作的通知》(建辦標(biāo)〔2016〕4號(hào))。

2.財(cái)政部、國(guó)家稅務(wù)總局《關(guān)于全面推開(kāi)營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))。

3.財(cái)政部、國(guó)家稅務(wù)總局《營(yíng)業(yè)稅改征增值稅試點(diǎn)方案》(財(cái)稅〔2011〕110號(hào)),財(cái)政部、國(guó)家稅務(wù)總局《關(guān)于簡(jiǎn)并增值稅征收率政策的通知》(財(cái)稅〔2014〕57號(hào))等。

4.我省現(xiàn)行計(jì)價(jià)依據(jù)。

二、調(diào)整原則

1.同一合同工程項(xiàng)目,營(yíng)改增后造價(jià)水平保持穩(wěn)定。

2.同一合同工程項(xiàng)目,營(yíng)改增后企業(yè)稅賦有所下降。

三、調(diào)整方法

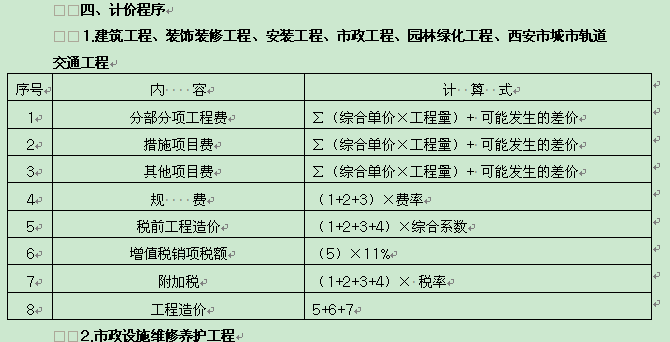

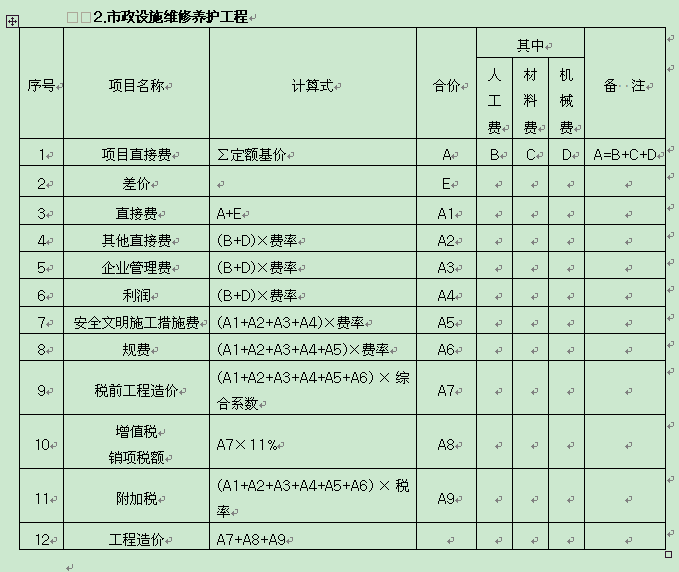

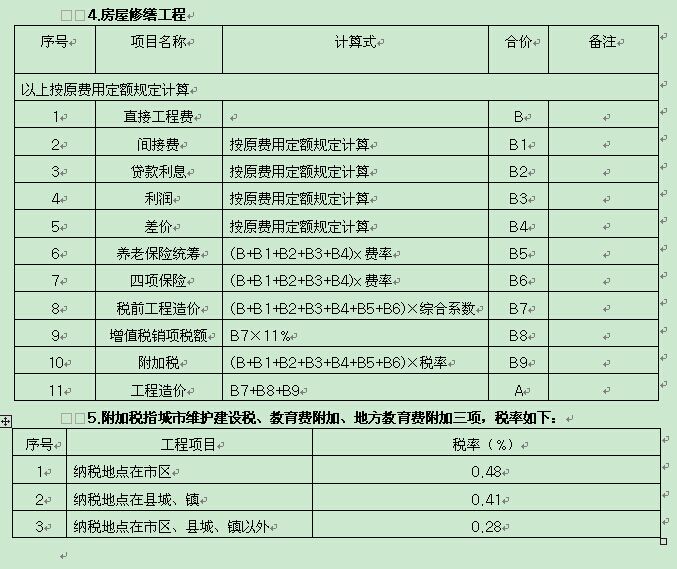

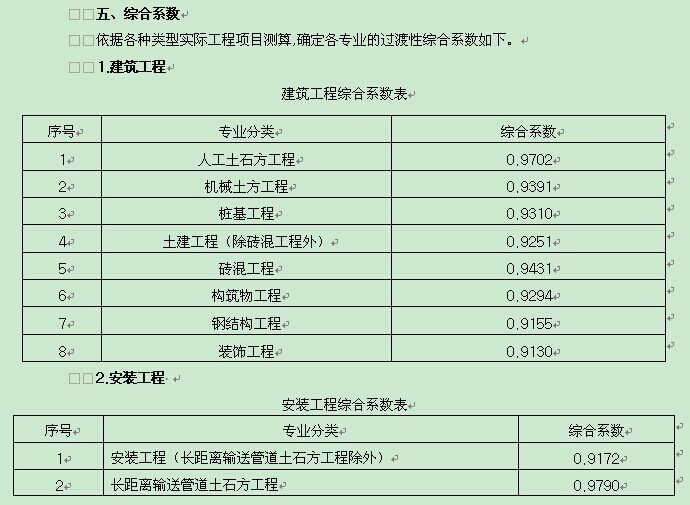

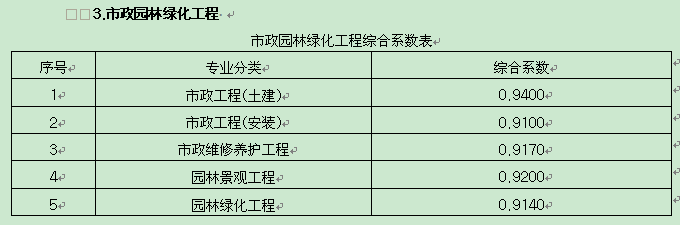

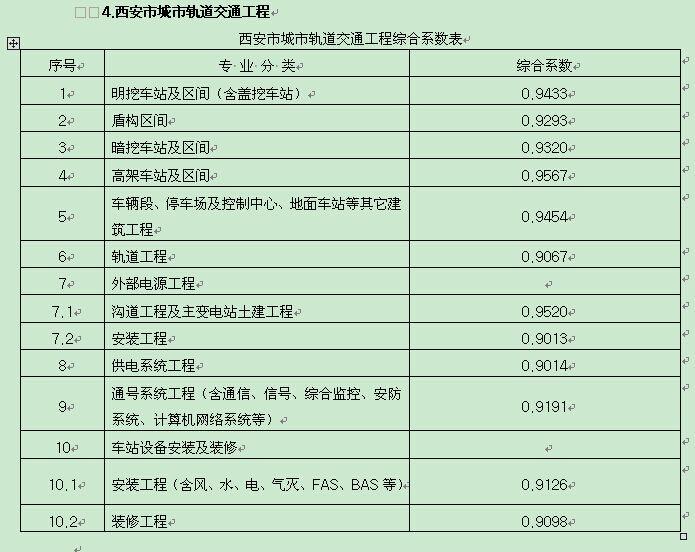

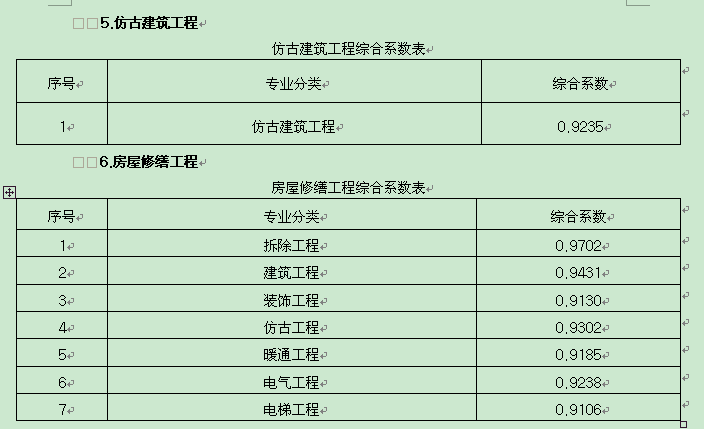

在現(xiàn)行計(jì)價(jià)依據(jù)不變的前提下,采用過(guò)渡性綜合系數(shù)法計(jì)算營(yíng)改增過(guò)渡后的工程造價(jià)。具體方法是,根據(jù)價(jià)稅分離的原則,分別計(jì)算出營(yíng)業(yè)稅下不含稅工程造價(jià)和增值稅下稅前工程造價(jià);再測(cè)算出營(yíng)業(yè)稅下不含稅工程造價(jià)和增值稅下稅前工程造價(jià)的比值,即為過(guò)渡性綜合系數(shù);然后以該綜合系數(shù)乘以營(yíng)業(yè)稅下不含稅工程造價(jià),得出增值稅下稅前工程造價(jià),作為計(jì)算增值稅的計(jì)稅基礎(chǔ)。

六、實(shí)施時(shí)間及適用范圍

1.2016年5月1日(含)起,新開(kāi)工的房屋建筑和市政基礎(chǔ)設(shè)施工程應(yīng)執(zhí)行本《通知》規(guī)定。新開(kāi)工的工程是指《建筑工程施工許可證》注明的合同開(kāi)工日期或雖未取得《建筑工程施工許可證》但發(fā)承包合同注明的開(kāi)工日期(簡(jiǎn)稱“開(kāi)工日期”)在2016年5月1日以后的房屋建筑和市政基礎(chǔ)設(shè)施工程。

2.開(kāi)工日期在2016年4月30日(含)前的房屋建筑和市政基礎(chǔ)設(shè)施工程,在符合《關(guān)于全面推開(kāi)營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))等財(cái)稅文件規(guī)定的前提下,按合同價(jià)約定的計(jì)價(jià)依據(jù)執(zhí)行。

3.2016年5月1日(含)前已進(jìn)行招標(biāo)但尚未開(kāi)標(biāo)的工程,應(yīng)按本《通知》計(jì)價(jià)規(guī)定調(diào)整招標(biāo)文件、最高限價(jià)的相關(guān)內(nèi)容。

七、其他有關(guān)說(shuō)明

1.材料(設(shè)備)暫估價(jià)、確認(rèn)價(jià)均應(yīng)為含增值稅單價(jià);專業(yè)工程暫估價(jià)應(yīng)為增值稅的工程造價(jià),列入總包時(shí),專業(yè)施工方應(yīng)為總承包方提供可抵扣的增值稅發(fā)票。

2.省市造價(jià)管理機(jī)構(gòu)發(fā)布的材料(設(shè)備)信息價(jià)應(yīng)為含增值稅單價(jià)。

3.合同中約定有“甲供材”的工程,其費(fèi)用必須計(jì)入工程造價(jià),且供方應(yīng)為納稅人抵扣進(jìn)項(xiàng)稅提供保障,計(jì)稅方法由納稅人依據(jù)財(cái)稅部門的有關(guān)規(guī)定執(zhí)行。

4.本《通知》的規(guī)定,在新的計(jì)價(jià)依據(jù)發(fā)布前,各有關(guān)單位都必須執(zhí)行。

5.本《通知》由陜西省建設(shè)工程造價(jià)總站負(fù)責(zé)解釋。執(zhí)行過(guò)程中遇到的問(wèn)題,請(qǐng)及時(shí)反映給陜西省建設(shè)工程造價(jià)總站。

陜西省住房和城鄉(xiāng)建設(shè)廳

2016年4月28日

2016年4月28日

相關(guān)熱詞搜索:計(jì)價(jià)依據(jù) 造價(jià)公司

上一篇:第一頁(yè)

下一篇:中華人民共和國(guó)審計(jì)法

陜公網(wǎng)安備 61010202000327號(hào)

陜公網(wǎng)安備 61010202000327號(hào)